Descubra como sair desse pesadelo

Chamado "Dívidas"

Mentoria 4P

A Mentoria 4P é um acompanhamento estruturado em 6 encontros online, criado para quem decidiu assumir o controle da própria vida financeira.

Ao longo da mentoria, trabalhamos a mudança de mentalidade, a organização financeira, a quitação de dívidas e a construção de uma base sólida em investimentos básicos e renda fixa.

Além disso, ensino de forma prática o uso do consórcio, que hoje é uma das maiores máquinas de alavancagem patrimonial quando bem utilizada, permitindo crescimento financeiro com estratégia, disciplina e visão de longo prazo. Não é sobre ganhar dinheiro rápido.

É sobre criar estrutura, tomar decisões corretas e construir prosperidade com método.

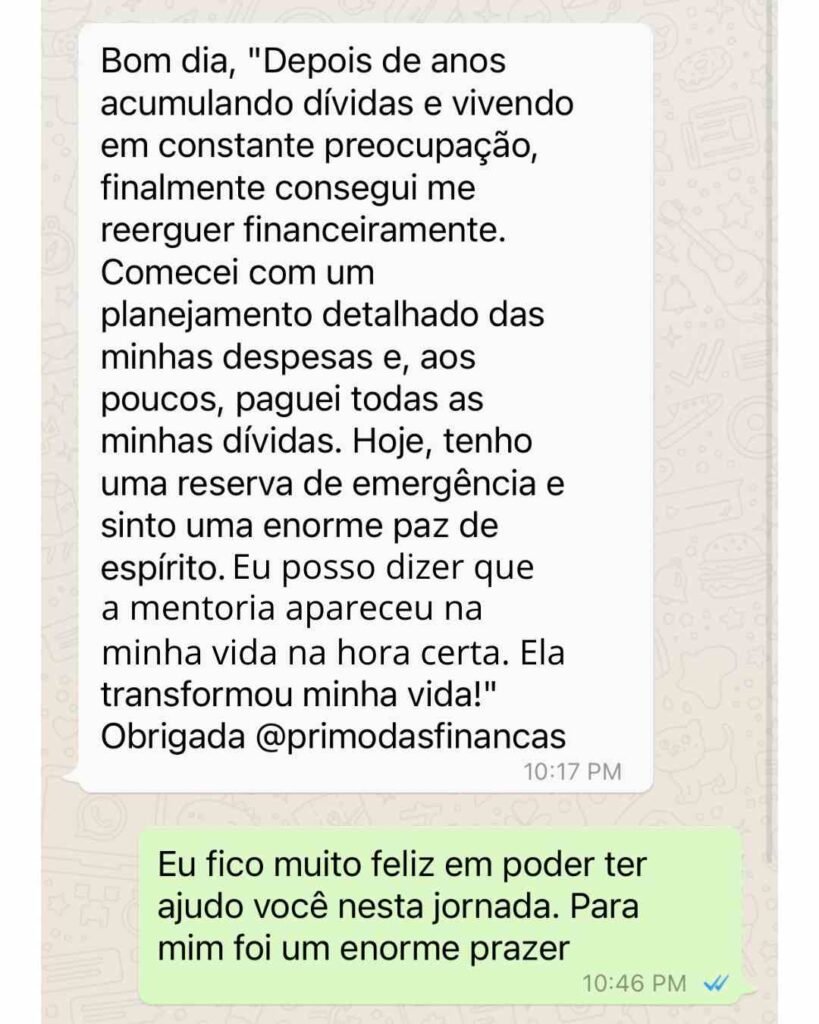

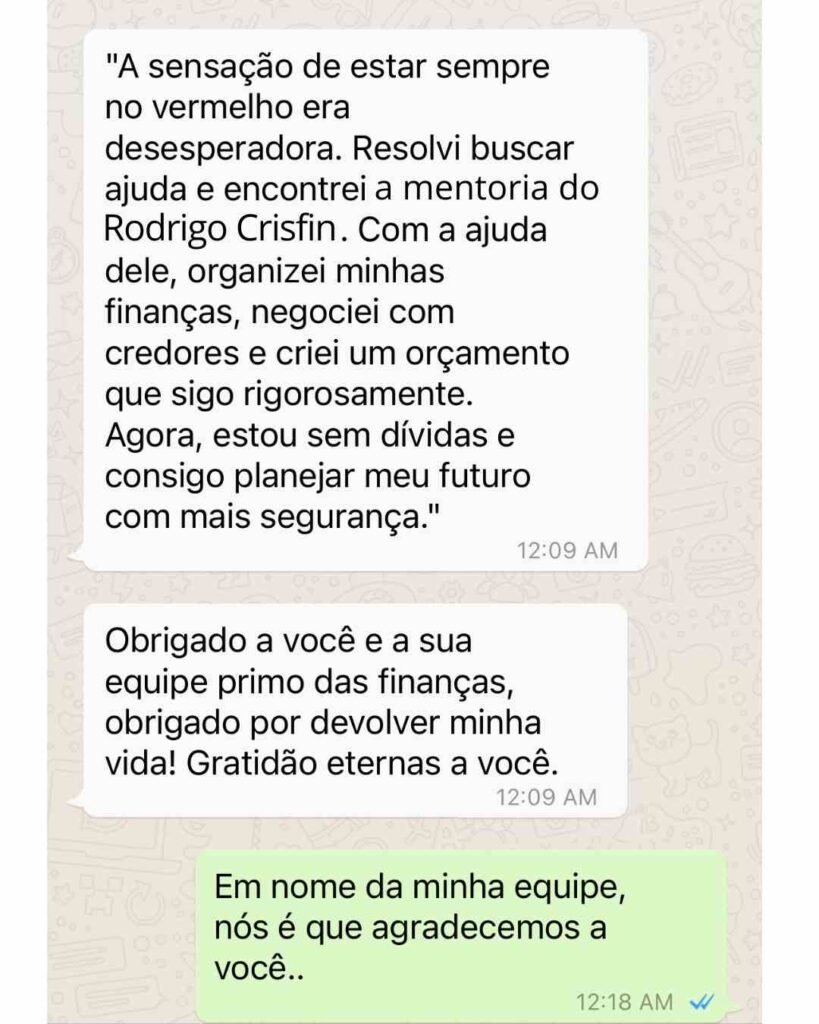

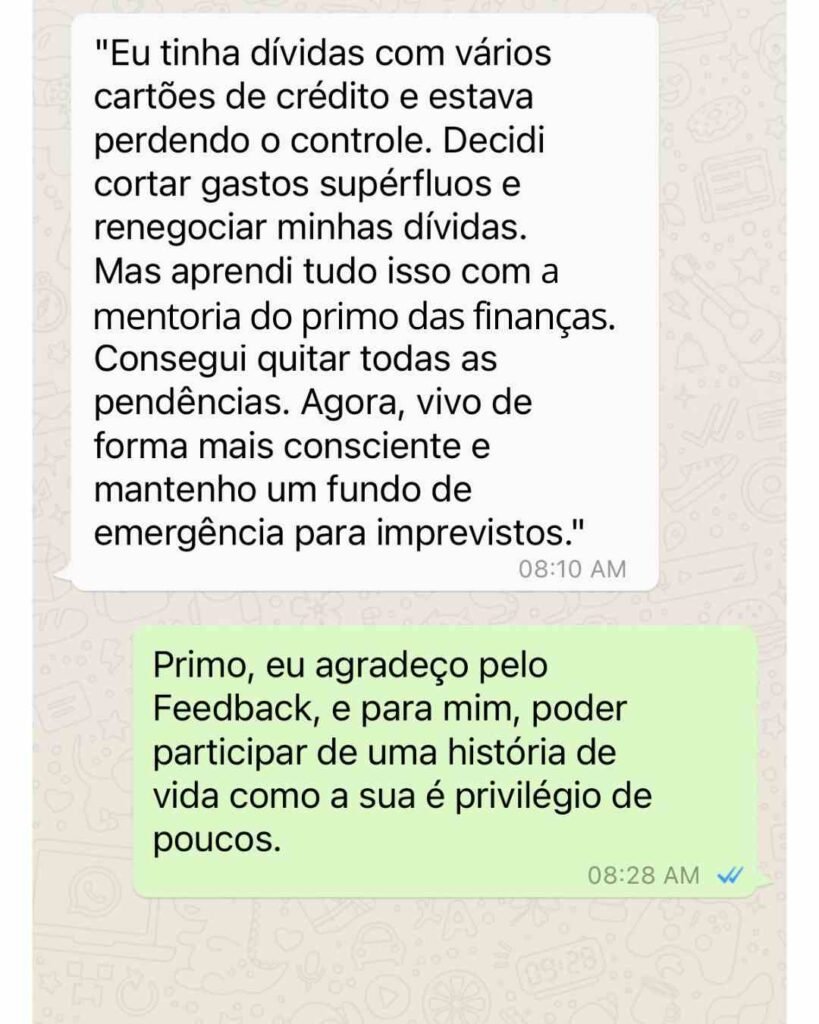

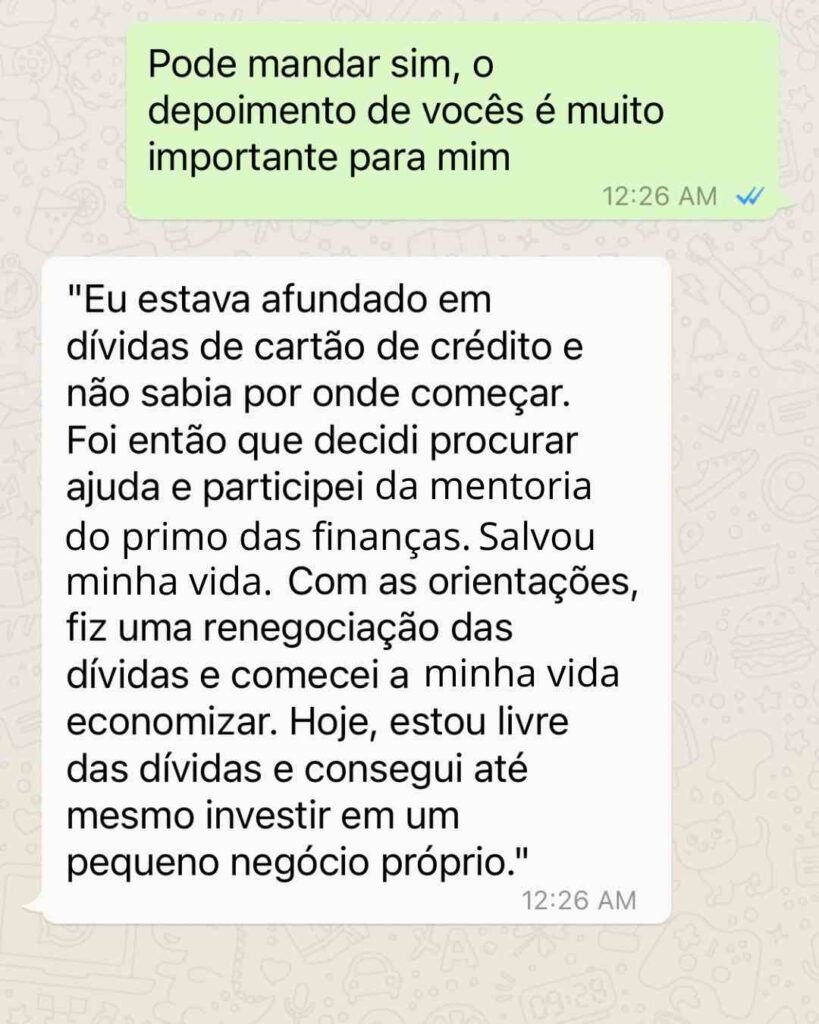

Veja o resultado de alguns dos nossos alunos:

É possível sair das dívidas seguindo essa metodologia?

Muitas pessoas tentam vários métodos para sair das dívidas, mas se frustram logo nos primeiros meses por quê:

- Não encontram um método que realmente funcione.

- Muitas informações e poucos resultados.

- Pensa que é normal viver endividado.

- Não tem mais vontade de pedir ajuda.

Mas eu posso te afirmar que é totalmente possível organizar suas finanças e sair das dívidas, e o melhor, de uma forma muito mais rápida do que você imaginou.

MENTORIA 4P

A SOLUÇÃO DEFINITIVA PARA SAIR DAS DÍVIDAS E ORGANIZAR SUA VIDA FINANCEIRA.

Depois de vários anos no nicho de finanças pessoais eu desenvolvi uma metodologia

baseada em 3 etapas que vai te ajudar a conquistar os seus objetivos, além de por um fim definitivo aos seus problemas financeiros.

Desta vez você vai conseguir organizar suas finanças e sair das dívidas!

- Aprenda a base financeira da organização e da quitação das dívidas, incluindo tipos de dívidas e a estratégia para cada uma desses tipos.

- Descubra como criar uma rota para alcançar suas metas financeiras, desde quitar pequenas dívidas ou quitar dividas impagáveis.

- Explore técnicas para mudar a sua forma de pensar sobre dinheiro e, alcançar mais facilmente uma organização financeira de excelência.

- Descubra como otimizar seu tempo para aumentar a produtividade e atingir suas metas financeiras.

- Saiba como gerenciar as finanças da sua casa e essa mesma estratégia servirá também para o seu pequeno negócio.

E ainda +Bônus Exclusivos

Você vai receber o acesso para uma Live tira dúvidas comigo.

Você poderá fazer suas perguntas diretamente a mim ou se ficar alguma dúvida vou te ajudar com ela.

E-Book Orçamento familiar. estabeleça o seu.

Você vai ganhar de brinde um E-Book para construir um orçamento em que englobe toda a família. Para que todos contribuam para o bem estar financeiro da família.

Grupo de Whatsapp

Você fará parte de um grupo seleto de pessoas em que buscam ou tenham o mesmo objetivo que você.

Rodrigo Crisfin - O primo das finanças

É o criador da: MENTORIA 4P

Rodrigo Crisfin, conhecido como Primo das Finanças, é mentor e educador financeiro, com atuação focada na transformação da vida financeira por meio da mudança de mentalidade, organização financeira e educação para investimentos conscientes. Com experiência prática e metodologia própria, ajuda pessoas a saírem das dívidas, retomarem o controle do dinheiro e construírem uma relação mais saudável e estratégica com as finanças. Sua missão é tornar a educação financeira acessível, prática e aplicável à realidade das famílias brasileiras.

VEJA TUDO O QUE VOCÊ VAI RECEBER

- ACESSO AS LIVES POR UM ANO DETRO DA PLATAFORMA - R$ 497,00

- UMA LIVE TIRA-DÚVIDAS COMIGO - 90 DIAS APÓS A MENTORIA - R$ 297,00

- E-BOOK GUIA DE INVESTIMENTOS - LCI, CDB E BITCOIN - R$ 67,00

- GRUPO DE WHATSAPP OU TELEGRAM - R$ 197,00

- MAIS DE 6O% DE DESCONTO

De 997,00

Por apenas 12x

R$61,74

ou R$597,00 á vista

- Compra Segura

- Acesso Imediato

Sua satisfação é garantida

Você adquire agora o acesso completo ao Guia Completo - Como sair das dívidas pela condição especial de 12 vezes de R$ 18,96 e tem 7 dias para avaliar. Se por algum motivo você achar que este material não é pra você, ou que não vale o investimento, basta me enviar uma mensagem que devolvo integralmente seu dinheiro. Agora a decisão de começar é sua!

Perguntas Frequentes: Clica para abrir as perguntas

Ao financiar a casa própria ou um automóvel que usa para trabalhar ou, ainda, ao contratar um empréstimo para fazer uma reforma no quintal, você está assumindo uma dívida. Mas isso, definitivamente, não é um problema. As pessoas, em geral, recorrem ao crédito para conseguir realizar projetos ou construir um patrimônio. E isso é bom para os indivíduos e para a sociedade, pois gera riquezas.

A questão é saber usar essa possibilidade com inteligência e a favor da prosperidade. Antes de contratar qualquer dívida, é preciso saber se as parcelas cabem no bolso. Sempre considerando que podem ocorrer imprevistos, como a perda do emprego, doença ou morte de um familiar que contribui com a renda. Quando isso não é levado em conta, qualquer situação inesperada pode ser um gatilho para a perda de controle das finanças.

Por isso, é bom ficar atento a alguns sinais de alerta. Se num determinado mês falta dinheiro para pagar uma prestação e você entra no cheque especial ou precisa parcelar a fatura do cartão de crédito, fique de olho. Essa situação deve ser resolvida rapidamente, caso contrário, os juros acabam elevando a dívida rapidamente. Além de ter uma folga para imprevistos, o ideal é que a soma de todas as parcelas dos empréstimos e financiamentos não ultrapasse 30% da renda líquida mensal. Acima desse percentual, o risco de superendividamento começa a aumentar.

O superendividamento é aquela situação em que as dívidas de uma pessoa a impedem de suprir suas necessidades básicas individuais e familiares, como alimentação, moradia, transporte, saúde e pagamento das contas de consumo (gás, água e energia).

Para ser considerado superendividado, o indivíduo não precisa, necessariamente, estar com o nome negativado. Muitas pessoas fazem malabarismos, como o rodízio no pagamento de determinadas contas para evitar o corte de serviços ou a inclusão do nome na lista de inadimplentes. Um mês quita a conta de luz, no outro, a de água. E por aí vai. Mas acabam ficando com a vida cada vez mais enrolada. Outros precisam recorrer com frequência à ajuda de familiares para pagar contas.

Não recomendo essa alternativa. Por mais que pareça solucionador, essa atitude faz com que você fique escravo dessa situação, ou seja, sempre que as coisas apertarem você vai lá e faz um empréstimo para resolver o problema. Entretanto você vai sustentar essa situação até quando? Até não ter mais limite para pegar empréstimo ou até a bola de neve crescer tanto que não consiga mais pagar? É por isso que não aconselho essa alternativa. A forma correta de como quitar as dívidas estar no guia. Não perde tempo não, entra.

Vou receber um dinheiro extra. Vale mais a pena investir ou pagar dívidas?

Em abril de 2021, as taxas de juros do rotativo do cartão de crédito podiam chegar a até 20,59% ao mês, segundo o Banco Central. Por outro lado, o rendimento das aplicações financeiras mais comuns, como a poupança, o CDB e fundos de investimentos, foram infinitamente mais baixos. As aplicações atreladas ao CDI, como o CDB e as Letras de Câmbio, por exemplo, renderam 0,21% no mês.

Portanto, a dica é aproveitar a entrada de dinheiro extra para quitar logo a dívida no cartão, evitando comprometer parte do orçamento com o pagamento de juros. Livrando-se da dívida mais pesada, comece a planejar uma aplicação mensal, mesmo que o valor seja pequeno. Neste vídeo, a Dra. Vera Rita de Mello Ferreira dá dicas valiosas para fazer um pé de meia.

Antes de partir para a negociação, coloque seus gastos e entradas de dinheiro no papel e converse com a família para descobrir despesas que podem ser enxugadas por um determinado período, para sobrar dinheiro para pagar a dívida.

Conhecendo o valor que poderá dispor, defina um limite para negociar e não assuma compromissos com os quais não possa arcar. Se for o caso, negocie um desconto nos juros ou um prazo maior para pagar. Feita a negociação, quite as parcelas sempre em dia, pois uma nova renegociação poderá ser bem mais complicada. O mais importante: Se quiser aprender como renegociar de verdade, recomendo urgentemente que entre para o nosso programa o quanto antes. te vejo do outro lado.

Ficou alguma duvida?

Se estiver enfrentando algum problema de acesso ao curso, pode mandar mensagem no meu Inbox que eu ou minha equipe te atenderemos da melhor maneira.

- Politica de Privacidade

- Termos de Uso